Ewidencja wyposażenia służy do zapisywania danych dotyczących wszelkiego rodzaju sprzętów i materiałów, które są wykorzystywane w danej organizacji. Ewidencja wyposażenia – zasady prowadzenia. Dokument ten służy jako podstawowa informacja o wyposażeniu danego przedsiębiorstwa oraz jest niezbędny do sporządzania odpowiednich dokumentów finansowych. Ewidencja wyposażenia powinna być prowadzona w sposób ciągły i systematyczny.

Co znajdziesz w tym artykule:

Podstawowe zasady wprowadzania danych do rejestru wyposażenia

- Przed rozpoczęciem prowadzenia ewidencji należy utworzyć odpowiednią bazę danych, w której zostaną zapisane wszystkie niezbędne informacje dotyczące poszczególnych elementów wyposażenia.

- Przy wprowadzaniu danych do bazy należy pamiętać o dokładnym opisaniu każdego elementu wyposażenia, w tym o jego numerze identyfikacyjnym, datę zakupu oraz cenę.

- Ewidencję należy aktualizować regularnie, aby odzwierciedlać wszelkie zmiany w wyposażeniu.

- Ważne jest również, aby okresowo sprawdzać stan i działanie poszczególnych elementów wyposażenia.

- Wszystkie zmiany w wyposażeniu należy odnotować w ewidencji wyposażenia oraz wykonać stosowne korekty w dokumentacji finansowej.

- Należy również okresowo archiwizować ewidencję wyposażenia, aby mieć dostęp do aktualnych informacji na temat wyposażenia firmy.

Aktualizuj dane na bieżąco

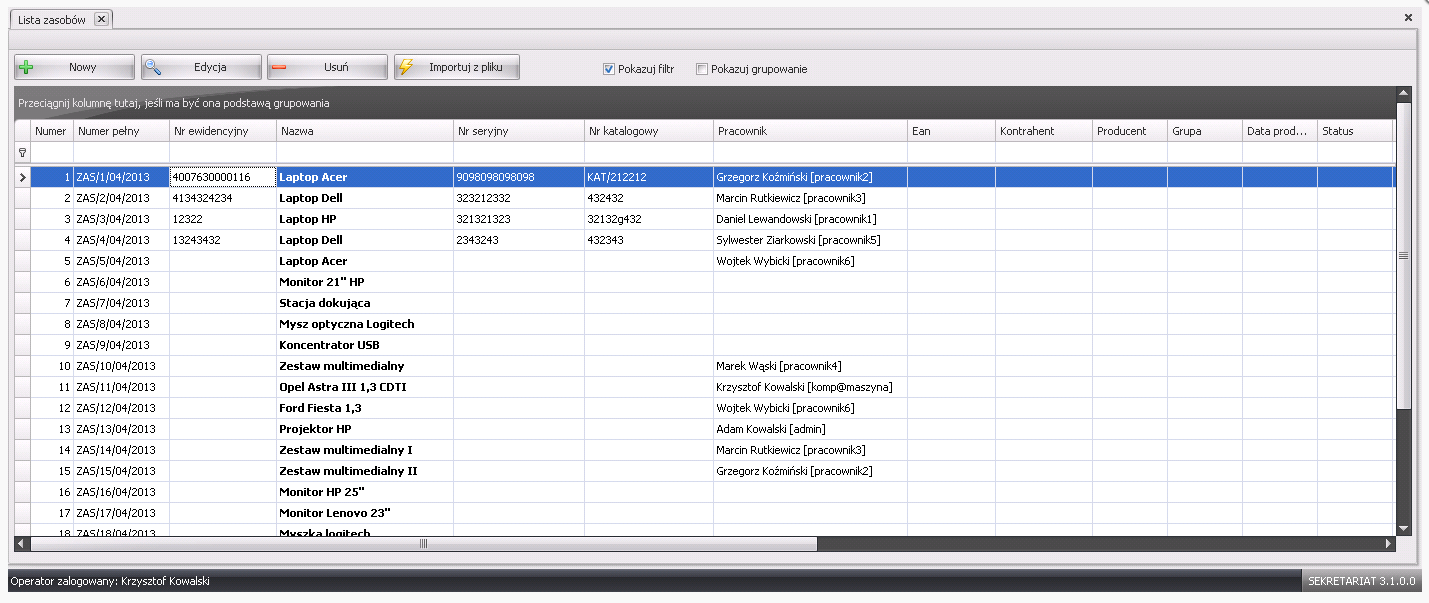

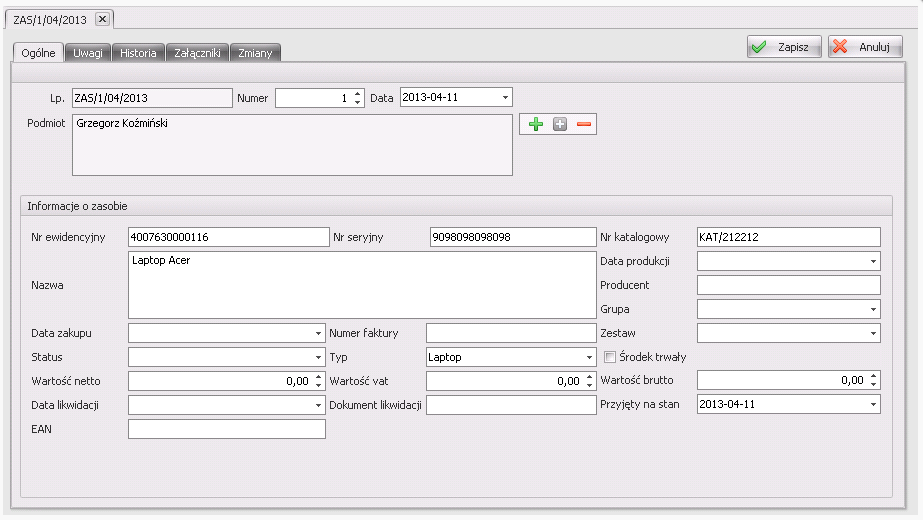

Przedsiębiorcy wykorzystujący w działalności gospodarczej składniki majątku, które nie są środkami trwałymi, powinni założyć i prowadzić ewidencję wyposażenia. Ewidencję wyposażenia powinno się prowadzić w postaci rejestru lub księgi przechowującej wszystkie informacje na temat składników majątku, które nie są środkami trwałymi. Rejestry te powinny zawierać dane dotyczące każdego składnika majątku, takie jak: data nabycia, nazwa, model, numer seryjny, wartość, ilość, okres użytkowania, wyposażenie, informacje dotyczące części zamiennych, instrukcje obsługi itp. Ewidencję wyposażenia powinny osoby odpowiedzialne za zarządzanie majątkiem firmy aktualizować na bieżąco, aby zapewnić, że informacje są zgodne z rzeczywistością. W ten sposób informacje wprowadzone do ewidencji wyposażenia będą wiarygodne i sprawdzone.

Ewidencja wyposażenia może być prowadzona ręcznie lub za pomocą specjalnych programów komputerowych. Programy te oferują szybkie i skuteczne zarządzanie składnikami majątku, dzięki czemu przedsiębiorcy mogą śledzić wszystkie operacje związane z wyposażeniem i wyciągać ważne wnioski dotyczące działalności gospodarczej. Ewidencja wyposażenia jest ważnym narzędziem w zarządzaniu majątkiem firmy. Przedsiębiorcy powinni więc prowadzić ją regularnie, aby zapewnić, że informacje zawarte w rejestrach są zawsze aktualne i wiarygodne. Jedynie osoby opodatkowane w formie karty podatkowej nie muszą w żaden sposób ewidencjonować używanych przez siebie środków trwałych oraz wyposażenia. Pamiętaj, że prowadzenie ewidencji wyposażenia jest obowiązkowe i może być szczególnie ważne w przypadku sprawdzenia przez organy skarbowe.

Kiedy trzeba prowadzić repozytorium wyposażenia?

Ewidencję wyposażenia należy prowadzić od momentu przyjęcia danego wyposażenia do użytku. W ewidencji należy ująć wszystkie dane dotyczące wyposażenia, takie jak: nazwa, numer seryjny, data zakupu, cena, miejsce przechowywania itp. Ewidencję należy prowadzić do momentu wycofania danego wyposażenia z użytku. Obowiązek prowadzenia ewidencji wyposażenia określały przepisy rozporządzenia Ministra Finansów z 26 sierpnia 2003 r. w sprawie prowadzenia podatkowej księgi przychodów i rozchodów. Zgodnie z treścią par. 4 niniejszego rozporządzenia osoby fizyczne, spółki cywilne osób fizycznych, spółki jawne osób fizycznych oraz spółki partnerskie, wykonujące działalność gospodarczą, obowiązane do prowadzenia księgi przychodów i rozchodów mają obowiązek prowadzenia ewidencji środków trwałych oraz wartości niematerialnych i prawnych – zgodnie z art. 22n ust. 2–6 ustawy o podatku dochodowym od osób fizycznych – oraz ewidencji wyposażenia.

Co należy ująć w zestawieniu wyposażenia?

Wyposażenie to rzeczowe składniki majątku, związane z wykonywaną działalnością, niezaliczone zgodnie z przepisami o podatku dochodowym do środków trwałych. Wyposażenie stanowi niezbędne wyposażenie do wykonywania określonej działalności i obejmuje wszystkie elementy niezbędne do prawidłowego funkcjonowania przedsiębiorstwa. Wyposażenie może obejmować takie rzeczy jak meble, sprzęt biurowy, sprzęt komputerowy, wyposażenie magazynowe, wyposażenie kuchni, wyposażenie warsztatowe, wyposażenie biurowe, wyposażenie sal konferencyjnych, sprzęt audiowizualny, wyposażenie apteki, wyposażenie zaplecza sanitarnego, sprzęt laboratoryjny, sprzęt transportowy, sprzęt medyczny, wyposażenie sklepu, wyposażenie hotelu itp.

Jakie elementy zawiera katalog wyposażenia?

- numer inwentarzowy,

- nazwa,

- ilość,

- jednostka miary,

- wartość,

- opis,

- data zakupu/nabycia,

- data utylizacji/zbycia,

- nazwa dostawcy/sprzedawcy.

Czym jest wyposażenie?

Wyposażenie to wszystkie elementy, które są potrzebne do funkcjonowania jakiegoś miejsca, urządzenia lub systemu. Może to być wyposażenie biurowe, wyposażenie gospodarstwa domowego, wyposażenie samochodu lub innego pojazdu, a nawet wyposażenie wojskowe. Wyposażenie może obejmować meble, sprzęt, narzędzia, materiały i inne akcesoria, które są potrzebne do działania lub użytkowania.

Gdzie ewidencjonować

Z praktycznego punktu widzenia najlepiej jest kupić gotowy druk akcydensowy zatytułowany Ewidencja wyposażenia. Mogą to być druki zaprojektowane przez firmę księgową lub zakupione w sklepie z materiałami biurowymi. W druku tym powinny znajdować się informacje na temat każdego elementu wyposażenia, takie jak nazwa, numer inwentarza, data zakupu, cena i dostawca. Wykorzystanie druku akcydensowego do ewidencjonowania wyposażenia jest najłatwiejszym i najskuteczniejszym sposobem na utrzymanie dokładnej i aktualnej ewidencji wyposażenia.

Słownik pojęć

Wyposażenie to wszystko, co jest potrzebne do wykonywania określonych działań lub używania czegoś. Jest to pojęcie szersze niż sprzęt i obejmuje wszystko, od drobnych narzędzi i akcesoriów po duże maszyny i urządzenia. Wyposażenie może obejmować również meble, przybory i inne rzeczy, które są potrzebne do wykonywania określonych zadań.

Środki trwałe to składniki majątku trwałego przedsiębiorstwa, które nie są sprzedawane w celu uzyskania zysku, lecz przeznaczone są do długoterminowego użytkowania. Środki trwałe obejmują takie aktywa, jak nieruchomości, maszyny, sprzęt, samochody, urządzenia i ruchomości. Środki trwałe są wykorzystywane do wytwarzania produktów lub świadczenia usług, a ich wartość może wzrastać lub maleć w zależności od okoliczności. Środki trwałe są amortyzowane w ciągu kilku lat. Amortyzacja jest to rozkład wydatków poniesionych na zakup środków trwałych na kilka lat.

Wartości niematerialne i prawne to prawa i wartości, które nie można wycenić ani zmierzyć w bardziej materialny sposób. Przykłady tego typu wartości to własność intelektualna, reputacja, wiedza, informacje, standardy i procedury, marki, dane osobowe, dobre imię i wzajemne zaufanie. Wszystkie te wartości są niezbędne do prowadzenia działalności gospodarczej, dlatego też należy je szanować i chronić. W przypadku straty lub uszkodzenia tych wartości, firma może doznać poważnych szkód finansowych.